引き直し計算は誰でも簡単にできる簡単な手続き

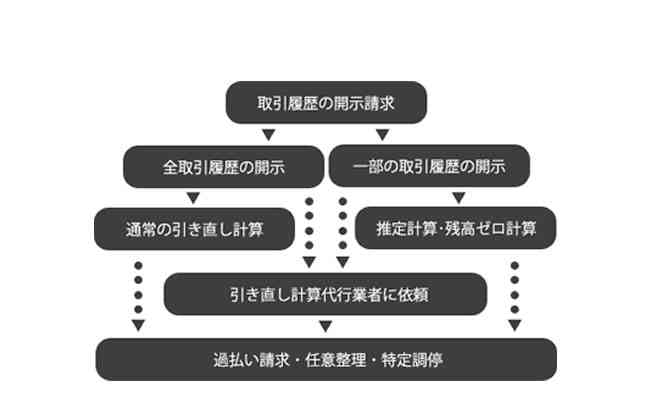

まず取引履歴の開示請求を行います。

取引履歴とは、あなたが貸金業者と契約をして初めて借入をしたときから現在に至るまでの借入と返済の記録(日付や金額)の全てが載っているものです。

これを貸金業者に出してもらいます。

自分で引き直し計算をする場合も、業者に頼む場合でも、この連絡は自分自身で行う必要があります。1~2週間程で出してもらえます。受け取った取引履歴は記載内容を確認します。始めてお金を借りた記録が載っていれば、まず問題ありません。取引の途中からしか載っていない等、一部が開示されていないようであれば、推定計算や残高ゼロ計算といった特別な計算方法で引き直し計算をすることになります。

引き直し計算をします。

実際の計算方法ですが、自分で引き直し計算を行う場合、パソコンが必要です。そして専用ソフトをネットからダウンロードします。業者に頼むのであれば取引履歴を郵送・FAXでするだけです。

計算といっても難しい作業ではありません。

ただ専用のソフトに取引履歴に書かれている数字を打ち込んでいくだけの作業です。

単純作業なので途中で面倒くさいと思うほどです。

ちなみに入力項目は、下記3項目だけです。

- 日付(取引年月日)

- 借入金額

- 返済金額

入力したデータは後でキャッシング会社に請求書と一緒に送付したり、その後の裁判で使う証拠資料になるので、入力ミスがないように気をつけて、併せて入力した数字が正しいか確認すること忘れないように。

計算自体はパソコンが勝手にやってくれるので間違うことはありません。

最後に引き直し計算の結果を確認します。

お金を支払いすぎていた(過払い金がある)状態であれば過払い請求を行い、過払い金はなくても借金が減るようであれば特定調停や任意整理などの債務整理の手続きを取ることができます。